Taksiran tambahan berserta penalti di bawah subseksyen 1132 ACP 1967 akan dibangkitkan. Tawaran pengurangan penalti ini akan terbatal jika pembayar cukai duti gagal.

Income Tax Issues V4

Perlukah saya mengisi borang.

. 1 Tahun 2015 bertarikh 5 Mac 2015. Director General DG has discretionary powers under section 1243of the ITA 1967 to reduce or waive the penalty. 1141 1000 to 20000 or imprisonment or both and 300 of tax undercharged.

Pembayar cukai yang masih belum mengemukakan Borang Nyata Cukai Pendapatan tahun kebelakangan. Dikenakan penalti di bawah atau subseksyen 1132 ACP 1967 subseksyen 522 APCP 1967 subseksyen 302 ACKHT 1976 pada kadar minimum 45. Repeated offences Note 2 committed by taxpayers will be subject to penalty of 55.

PEMBATALAN Garis panduan ini membatalkan Garis Panduan Operasi Bil. Perlukah saya mengisi borang tersebut. Pengurangan penalti Jadual 1 pada kadar tertentu bagi pengakuan secara sukarela kepada.

PENALTI TAMBAHAN DI BAWAH SUBSEKSYEN 1124 ACP 1967. Or b gives any incorrect information in relation to any matter affecting his own chargeability to tax. Tunggakan cukai pendapatan.

A Dalam tempoh 60 hari dari tarikh akhir pengemukaan BNCP - 10. 63 Syarikat menyerah yang tidak melaporkan maklumat yang betul boleh dikenakan penalti di bawah perenggan 44A9b ACP 1967 pada kadar. Seksyen 103 subseksyen 107C9 dan subseksyen 107B3 Akta Cukai Pendapatan 1967.

Kadar Penalti ACP 1967 Subseksyen 903 Subseksyen 1123 45 APCP 1967 Subseksyen 383 Subseksyen 513 45 ACKHT 1976 Subseksyen 142 Subseksyen 293 25 5. The Inland Revenue Board IRB has issued on its website an operational guidance document in Bahasa Malaysia titled Pengenaan Penalti Di Bawah Subseksyen 1123 Akta Cukai Pendapatan 1967 Subseksyen 513 Akta Petroleum Cukai Pendapatan 1967 Dan Subseksyen 293 Akta. Subseksyen 1123 dan subseksyen 1132 Akta Cukai Pendapatan 1967.

Saya telah berhenti berniaga kirakira 2 tahun yang lalu dan tiada pendapatan lain tetapi setiap tahun saya masih lagi menerima Borang B daripada LHDNM. Assist or advise others to under declare their income. 1131b 1000 to 10000 and 200 of tax undercharged.

1 Any person who-a makes an incorrect return by omitting or understating any income of which he is required by this Act to make a return on behalf of himself or another person. Pembayar cukai berpeluang melakukan pengakuan secara sukarela dengan cara mudah dan pengenaan penalti yang minimum. 62 Pembayar cukai yang tidak melaporkan pendapatan yang betul boleh dikenakan penalti di bawah subseksyen 1132 ACP 1967 subseksyen 522 APCP 1967 subseksyen 302 ACKHT 1976 pada kadar minimum 45.

Kadar penalti minimum berjumlah 45 peratus juga dikenakan di bawah Subseksyen 1132 ACP Subseksyen 522 APCP Subseksyen 302 ACKHT manakala untuk Subseksyen 47A1 AS ia bergantung atas duti kurang dibayar. Pengenaan penalti di bawah subseksyen 1123 acp ke atas pembayar cukai yang gagal mengemukakan bncp dalam tempoh yang telah ditetapkan. Subseksyen 1123 dan subseksyen 1132 Akta Cukai Pendapatan 1967 Tunggakan cukai pendapatan.

Penalty of 100 will be imposed under section 1132 of the ITA 1967. Kumpulan Gambar Contoh Surat Rayuan Penalti Lhdn yang Benar 2019. Pengemukaan bncp penalti subseksyen 1123 acp 1967 penalti subseksyen 1132.

Seksyen 103 subseksyen 107C9 dan subseksyen 107B3. Pengurangan penalti Jadual 1 pada kadar tertentu bagi pengakuan secara sukarela kepada. Notis cukai tambahan bagi TT 2006 dikeluarkan pada 3032008 dengan tambahan cukai sebanyak RM20000 termasuk penalti subseksyen 1123 sebanyak RM5000 dibayar pada 2942008.

Tawaran kadar penalti subseksyen 1123 1132 ACP 1967. Taksiran tambahan berserta penalti di bawah subseksyen 1132 Akta Cukai Pendapatan 1967 akan dibangkitkan. Walau bagaimanapun PC yang membuat pengakuan sukarela boleh merayu penalti yang.

TARIKH KUAT KUASA Garis panduan ini berkuat kuasa mulai 1 Oktober 2019. Pembayar cukai yang masih belum mengemukakan Borang Nyata Cukai Pendapatan tahun kebelakangan. 63 Pembayar duti yang lewat mengemukakan surat cara untuk penyeteman akan dikenakan penalti di bawah subseksyen 47A1 AS 1949 ke atas.

Menge nakan penalti di bawah subseksyen 1132 ACP atau subseksyen 522 APCP jika pembayar telah menuntut perbelanjaan atas bayaran tersebut. Amaun baki cukai yang dibayar sebanyak RM15000 di bawah subseksyen. Subseksyen bayaran penalti di bawah subseksyen 1123 subseksyen 1132.

The collection that consisting of chosen picture and the best among others. Subseksyen 513 522 AP CP 1967. Subseksyen 293 ACKHT 1976 dan subseksyen 47A1 AS 1949 ini tertakluk kepada bayaran cukai duti termasuk penalti terakhir selewat-lewatnya pada 15 Disember 2016.

Keingkaran sengaja atau penipuan di bawah subseksyen 913 ACP 1967. Titled pengenaan penalti di bawah subseksyen 1123 akta cukai. 32 Tawaran pengurangan penalti sehingga 15 Disember 2016 Pengiraan penalti yang dikenakan adalah mengikut Subseksyen 113 2 Akta Cukai Pendapatan 1967 dan Garis Panduan Operasi Bilangan 1 Tahun 2016.

Bermula 112011 bagi tahun taksiran 2011 sebagai penambahan kepada penalti pembayaran lewat tersebut di atas Ketua Pengarah Hasil Dalam Negeri boleh mengenakan penalti di bawah subseksyen 113 2 Akta Cukai Pendapatan 1967 jika. Seksyen 103 subseksyen 107C9 dan subseksyen 107B3. Section 1132 of the Income Tax Act 1967 ITA 1967.

Guidelines on the imposition of penalties for failure to furnish tax returns. 2 - Pembayar cukai yang tidak melaporkan pendapatan yang betulkekurangan pendapatan boleh dikenakan penalti di bawah subseksyen 1132 ACP atas kadar 45 atas cukai yang terkurang. PENALTI DI BAWAH SUBSEKSYEN 1123 ACP 1967 513 APCP 1967 293 ACKHT 1976 Sekiranya pembayar cukai gagal mengemukakan borang nyata mengikut tempoh yang ditetapkan taksiran anggaran boleh dibangkitkan berserta penalti atas kegagalan mengemukakan borang nyata.

Tunggakan cukai keuntungan harta tanah. Peruntukan-peruntukan penalti dan kenaikan cukai yang terlibat Penalti Cukai Kenaikan Cukai i. Wilfully and with intent to evade or assist any other person to evade tax.

Saya telah berhenti berniaga kirakira 2 tahun yang lalu dan tiada pendapatan lain tetapi setiap tahun saya masih lagi menerima Borang B daripada LHDNM. Penalti yang dikenakan di bawah seksyen 1132 adalah terhadap jumlah cukai yang kena dibayar disebabkan oleh kegagalan membuat pelaporan keuntungan tersebut. Tunggakan cukai pendapatan.

Subseksyen 1123 dan subseksyen 1132 Akta Cukai Pendapatan 1967. Penalti di bawah seksyen. Sehubungan itu pembayar yang tampil membuat bayaran cukai pegangan lewat hendaklah memb uat p engakuan sukarela di cawangan yang mengendalikan fail pembayar cukai bagi menikmati kadar penalti Program.

Contoh Surat Rayuan Penalti Lhdn have an image associated with the otherContoh Surat Rayuan Penalti Lhdn It also will include a picture of a sort that might be seen in the gallery of Contoh Surat Rayuan Penalti Lhdn. B Lebih daripada 60 hari hingga akhir bulan keenam dari tarikh akhir pengemukaan BNCP - 155.

Apa Itu Penalti Dapat Notis Syafiq Suhaimi Co Facebook

Em Han Associates Posts Facebook

Penalti Subseksyen 113 2 Lopgae

Transfer Pricing Documentation Em Han Associates Facebook

December 2017 Rafizi Ramli

2

Ss Perfect Management Facebook

Taklimat Kes Audit Doktor Pakar Pdf Free Download

2

2

Prosedur Pengemukaan Borang Nyata Terpinda Lembaga Hasil

Apa Itu Penalti Seksyen 113 2 Cukai Pendapatan Your Tax We Care

Apa Itu Penalti Seksyen 113 2 Cukai Pendapatan Your Tax We Care

Surat Dikecualikan Bayaran Penalti Pdf

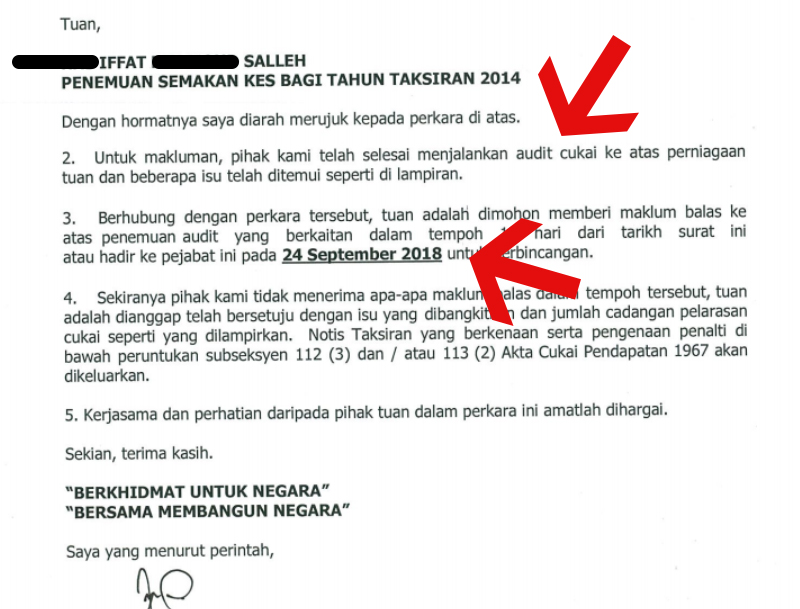

Apa Risiko Jika Anda Tak Declare Cukai Atau Submit Cukai Main Hentam Iffat Salleh

Program Khas Lembaga Hasil Dalam Negeri Malaysia Facebook

Taklimat Kes Audit Doktor Pakar Pdf Free Download

Apa Itu Penalti Dapat Notis Syafiq Suhaimi Co Facebook

Income Tax Issues V4